Info für Mandanten

Rechnung

1. Pflicht zur Rechnungserstellung

Der leistende Unternehmer ist nach § 14 Abs. 2 UStG verpflichtet eine Rechnung zu stellen bei steuerpflichtigen Leistungen bzw. nach § 4 Nr. 1 - 7 UStG steuerfreien (Leistungen, z. B.)

- innergemeinschaftliche Lieferungen und Ausfuhrlieferungen, an einen Unternehmer für dessen Unternehmen oder an eine juristische Person (Gemeinde etc.),

- steuerpflichtigen Werklieferungen oder sonstige Leistungen im Zusammenhang mit einem Grundstück (alle Bauleistungen, Leistungen der Architekten und Gärtner) auch, wenn sie an Nichtunternehmer oder an den Privatbereich von Unternehmern erbracht werden.

Ggf. muss die Rechnung binnen 6 Monaten nach Ausführung der Leistung ausgestellt werden. Wird die Rechnung nicht oder nicht rechtzeitig ausgestellt, kann das Finanzamt ein Bußgeld bis zu 5.000 EUR verhängen (§ 26a Abs. 1 Nr. 1 UStG).

Wichtig:

| Kein Vorsteuerabzug ohne Rechnung! |

Verweigert der Leistende die Ausstellung einer Rechnung, muss der Leistungsempfänger dies vor den ordentlichen Gerichten durchsetzen. Ohne Rechnung erhält er keinen Vorsteuerabzug.

Die Abrechnung durch den Leistungsempfänger mit Gutschrift berechtigt auch zum Vorsteuerabzug (sofern sie die Pflichtangaben enthält). Jedoch muss die Abrechnung per Gutschrift vor der Abrechnung einvernehmlich (formlos) vereinbart sein und die Gutschrift muss dem Leistenden zugegangen sein.

Widerspricht der Leistende der Gutschrift, verliert der Gutschriftsaussteller das Recht zum Vorsteuerabzug, allerdings erst mit Wirkung für den Besteuerungszeitraum des Widerspruchseingangs.

Für Zwecke des Vorsteuerabzugs werden neben Papierrechnungen auch elektronische Abrechnungen unter bestimmten Voraussetzungen anerkannt (§ 14 Abs. 4 Satz 2 UStG).

2. Aufbewahrung von Rechnungen

Der leistende Unternehmer muss das Rechnungsdoppel 10 Jahre nach Schluss des Ausstellungsjahres lesbar aufbewahren; dies gilt auch für die Eingangsrechnung bei unternehmerischen Leistungsempfängern. Bei vorsätzlichen oder leichtfertigen Verstößen kann das Finanzamt ein Bußgeld bis zu 5.000 EUR verhängen.

Bei steuerpflichtigen Werklieferungen und sonstigen Leistungen im Zusammenhang mit Grundstücken müssen nichtunternehmerische Leistungsempfänger die Eingangsrechnung (oder Zahlungsbelege, Verträge) 2 Jahre nach Schluss des Ausstellungsjahrs aufbewahren. Bei Verstößen kann das Finanzamt ein Bußgeld bis zu 500 EUR verhängen.

3. Erforderliche Rechnungsangaben

Als Rechnungen werden z. B. auch Verträge anerkannt, sofern sie eine Rechnungsnummer enthalten. In der Rechnung oder im Vertrag fehlende Angaben müssen in anderen Unterlagen enthalten sein, auf die in der Rechnung bzw. im Vertrag hinzuweisen ist.

So reicht es bei Dauerleistungen (Miet- oder Pachtvertrag, Wartungsvertrag, Pauschalvertrag mit Steuerberater) aus, wenn sich der Zeitraum der jeweiligen Leistung aus den einzelnen Zahlungsbelegen ergibt. Fehlende Rechnungsangaben können sich auch aus Auftrags- und Leistungs- beschreibungen oder Lieferscheinen ergeben.

4. Für den Vorsteuerabzug zwingend notwendige Rechnungsangaben

Ordnungsgemäße Rechnungen müssen folgende Pflichtangaben zwingend enthalten, damit der Rechnungsempfänger hieraus den Vorsteuerabzug erhält:

- Vollständiger Name und Anschrift des Leistenden und des Leistungsempfängers;

- die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundeszentralamt für Steuern erteilte Umsatzsteuer-Identifikationsnummer (USt-IdNr.);

- das Ausstellungsdatum;

- die einmalig vergebene Rechnungsnummer;

- Zeitpunkt der Leistung (bei Anzahlungen den Zeitpunkt der Vereinnahmung, sofern dieser feststeht und nicht mit dem Ausstellungsdatum der Rechnung übereinstimmt);

- das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Netto-Entgelt, jede im Voraus vereinbarte Entgeltsminderung, sofern sie nicht im Entgelt berücksichtigt ist;

- den anzuwendenden Steuersatz, den Umsatzsteuerbetrag oder ggf. einen Hinweis auf die jeweilig geltende Steuerbefreiung. Ein allgemeiner umgangssprachlicher Hinweis reicht aus, z. B. "Ausfuhr", "innergemeinschaftliche Lieferung", "steuerfreie Vermietung", usw.;

- bei Grundstücksleistungen ist der Leistungsempfänger auf seine 2-jährige Aufbewahrungspflicht hinzuweisen.

Fehlt bei Rechnungen eine der o. g. Rechnungsangaben oder sind sie erkennbar unrichtig, sollte der Leistungsempfänger unverzüglich eine Rechnungsberichtigung verlangen; sonst ist sein Vorsteuerabzug gefährdet.

5. Kleinbetragsrechnungen und Fahrausweise

Bei Kleinbetragsrechnungen (= brutto bis zu 150 EUR),

muss der Leistungsempfänger, die USt-IdNr. sowie eine Rechnungsnummer nicht angegeben werden. Es reicht die Angabe des Bruttobetrags sowie des zutreffenden Steuersatzes aus.

Die gleichen Erleichterungen gelten bei Fahrausweisen über eine Personenbeförderung. Unterliegt diese dem ermäßigten Steuersatz, ist die Angabe des Steuersatzes entbehrlich. Diese Erleichterungen gelten nicht für die Beförderung mit einem Taxi oder für die Vermietung von Autos.

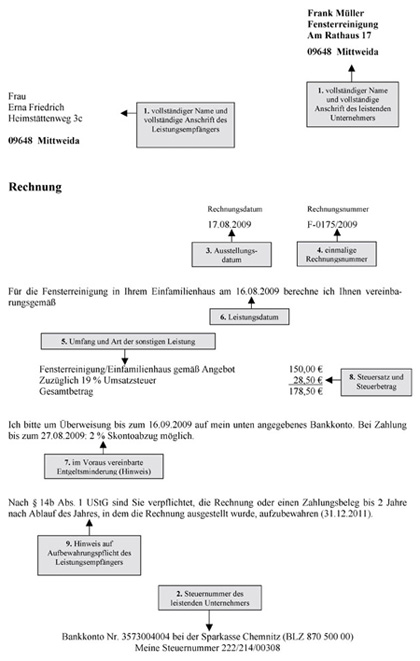

Musterrechnungen

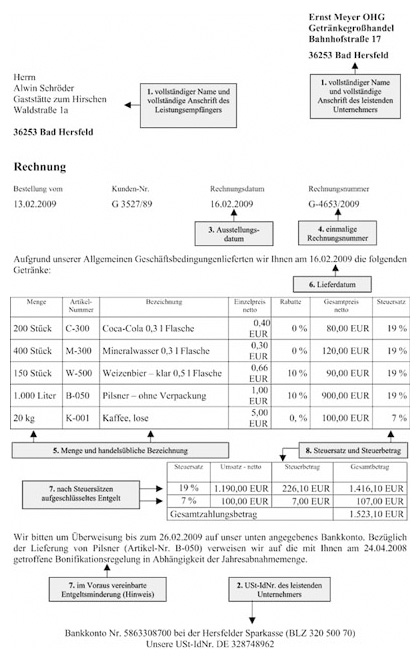

1. Rechnung bei Lieferung an Unternehmer

2. Rechnung bei Leistung im Zusammenhang mit einem Grundstück an Privatperson